インボイス制度(適格請求書等保存方式)とは

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。 引用:国税庁

「インボイス」とは、適用税率や税額の記載を義務付けた請求書のことです。

インボイス制度」は、この記載義務を満たした請求書によって消費税を計算し納付してくださいという制度です。

現在、消費税率は原則10%ですが、テイクアウトの食品や定期購読の新聞などには「8%の軽減税率」が適用されています。つまり、消費税には10%と8%の2つの税率があります。そこで、商品に課税されている消費税が10%なのか8%なのかを、売り手が買い手に対して伝える必要がでてきます。

そこで、商品に課税されている消費税率・消費税額を請求書内で明記する「適格請求書(インボイス)方式」が採用されることになりました。

インボイス制度は、仕入税額控除(課税売上から課税仕入に関する消費税を控除すること)を受けるための新たな制度といえます。導入後は、消費税を納める必要のある企業や個人事業主はもちろんのこと、免税事業者にも影響があると考えられます。

適格請求書とは

インボイス制度が求める「適格請求書」とはどのようなものでしょうか?

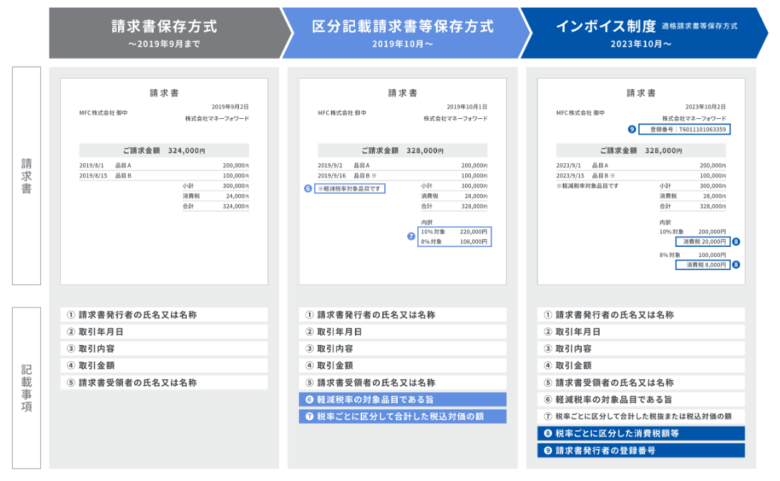

結論から言うと、現在義務付けられている「区分記載請求書」に「インボイス制度の登録番号」「適用税率」「消費税等の額」を追加した請求書を指します。消費税率が10%に改正された2019年(令和元年)10月1日から、請求書に「区分記載」の要件が追加されたためです。

従来の「請求書等」の記載事項は次の5つです。

1.請求書発行者の氏名または名称

2.取引年月日

3.取引内容

4. 取引金額

5.請求書受領者の氏名または名称

「区分記載」の導入により、2つの記載事項が追加されます。

6.軽減税率の対象である旨の表記

(※マークなど、商品に軽減税率が適用されていることがわかる印をつけること)

7.税率ごとに区分して合計した税込対価の額

(10%適用商品の合計額と8%適用商品の合計額を区分すること)

さらに「適格請求書」の導入により、さらに2つの記載事項が追加されます。

8.税率ごとに区分した消費税額等

9. 請求書発行者の登録番号

上記1~9の記載事項を全て満たした請求書が「適格請求書」となります。

適格請求書発行事業者は消費税の課税事業者のみが登録できる

請求書を発行するすべての人が「適格請求書」を発行できるわけではありません。適格請求書を発行するには、「消費税の課税事業者」でなければならないのです。

国内において、事業者が事業として対価を得て行う、資産の譲渡や貸付、サービスの提供には消費税が課せられます。消費税は「消費者から預かった税金」ですので、国に納税しなければなりません。

ただし、課税期間の基準期間における課税売上高が1,000万円以下の事業者については納税が免除されています。これが消費税の「免税事業者」です。なお基準期間とは、原則として個人事業者であれば前々年、法人であれば前々事業年度を指します。

消費税を納めていない事業者である「免税事業者」は適格請求書を発行することが出来ません。

インボイス制度の概要については下記のリンクを参照してください。