「とりあえず今は賃貸でいいか…」と考えていませんか?

年齢とともにライフスタイルや家族構成は変化していきます。人生の大きな選択である「住まい」について、賃貸と購入、戸建とマンション、新築と中古それぞれの違いや、最新の住宅ローン減税について分かりやすく解説します!

1. 賃貸 vs 購入:生涯の住み替えシミュレーション

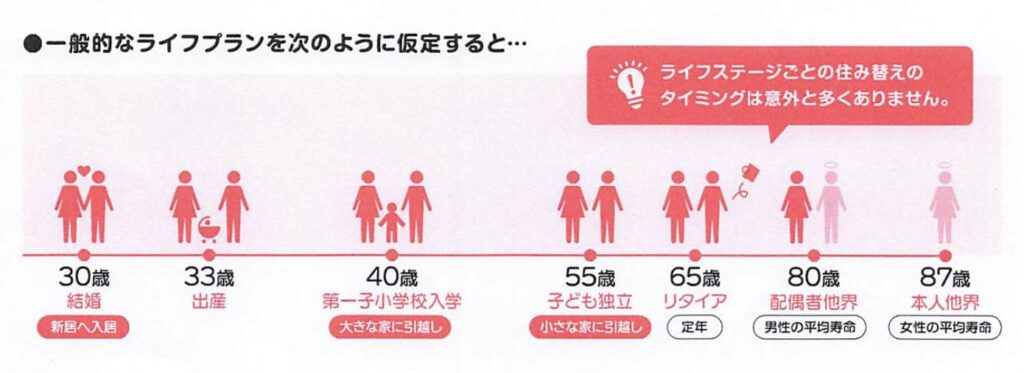

一般的なライフプラン(30歳結婚、33歳出産、40歳小学校入学、55歳子ども独立、65歳リタイア)を仮定し、65歳までの総支払額を比較してみましょう。

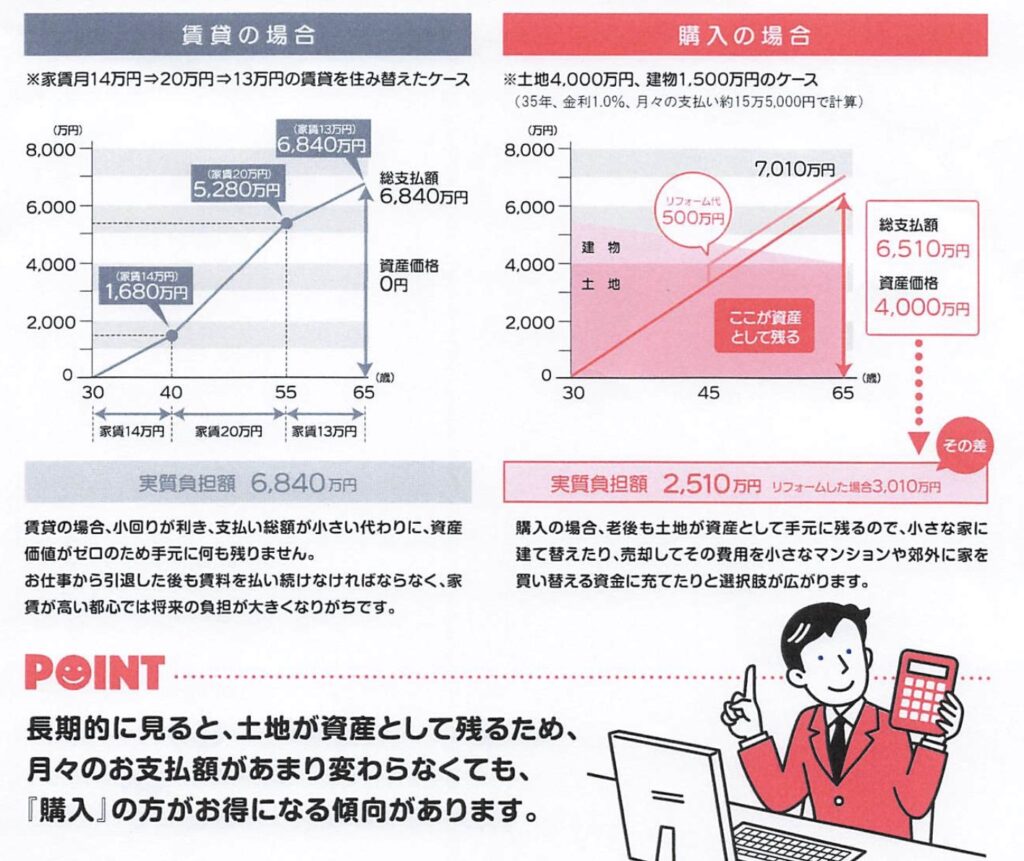

賃貸の場合(家賃14万〜20万〜13万円と住み替えたケース)

• 総支払額: 6,840万円

• 資産価値: 0円

• 特徴: 小回りが利き、目先の支払いリスクは低いですが、資産として手元に何も残りません。引退後も一生家賃を支払い続ける必要があり、将来の負担が大きくなりがちです。

購入の場合(土地4,000万円、建物1,500万円、35年ローン・金利1.0%のケース)

• 総支払額: 6,510万円(リフォーム費用500万円を含めると7,010万円)

• 資産価値: 4,000万円(土地代)

• 実質負担額: 2,510万円(リフォームありで3,010万円)

• 特徴: 老後も土地が資産として手元に残るため、売却して高齢者施設への入居一時金にしたり、小さな家に建て替えたりと選択肢が広がります。

POINT

長期的に見ると、月々の支払額があまり変わらなくても、土地が資産として残る「購入」の方がお得になる傾向があります。

2. 戸建 vs マンション:資産価値と管理の違い

戸建とマンションにはそれぞれ異なるメリット・デメリットがあります。

不動産の資産価値

• 戸建: 価格が下がりにくい。 建物の価値は下がりますが、土地の資産価値はほとんど変わりません。また、22年も経てば固定資産税はほぼ土地のみ分(年間数万円程度)となり、安く住み続けることが可能です。

• マンション: 経年とともに価格が下がる傾向。 土地の持ち分比率が低いため、建物の減価償却とともに資産価値が下がっていきます。

修繕・建て替え

• 戸建: 自己責任ですが自由。 時期や予算を自分でコントロールできます。また、一部の住人の反対で計画が滞ることもありません。

• マンション: 修繕積立金が必ず発生。 規模や設備(エレベーターの有無など)によって毎月定額で発生します。また、大規模修繕や建て替えには管理組合の多数決が必要なため、反対意見により計画が進まないリスクがあります。

3. 不動産による資産形成と老後の備え

多くの世帯が、ゆとりある老後のために不動産という形で資産形成を行っています。

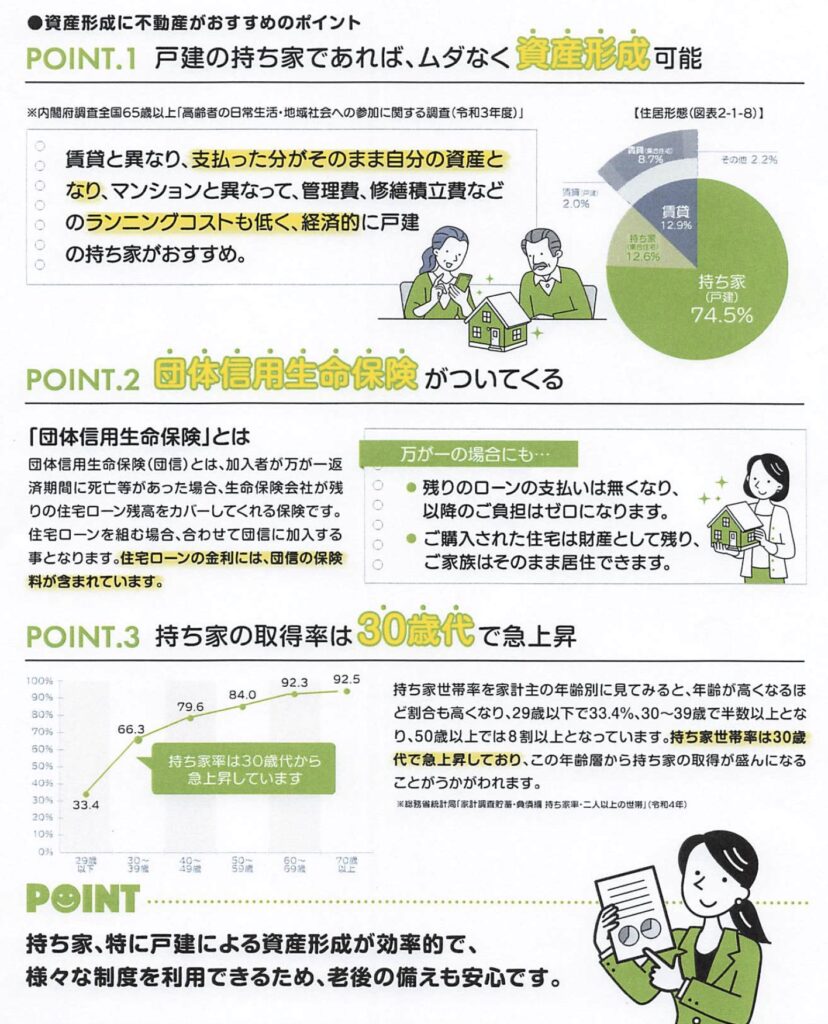

• 戸建の持ち家が効率的: 賃貸と異なり支払った分が資産になり、マンションのような管理費・修繕積立金といったランニングコストが低いため経済的です。現に、全国の65歳以上の住居形態を見ると、74.5%が持ち家に住んでいます。

• 団体信用生命保険(団信)の安心感: 住宅ローンを組む際は団信への加入が一般的です。万が一、返済期間中に死亡などの事態があった場合、保険会社がローンの残高を全額カバーするため、遺族に負担を残さずマイホームを残せます。

• 30代から持ち家取得率が急上昇: 家計主の年齢別持ち家率を見ると、29歳以下では33.4%ですが、30〜39歳で66.3%と半数を超え、50代以上では8割以上となります。多くの人が30代を機に購入に踏み切っています。

4. 新築 vs 中古:ライフサイクルと建物の寿命

今の年齢を起点にした場合、建物の「耐用年数(寿命)」を意識しないと、老後に大きな出費を伴うミスマッチが起こります。

• 30歳で新築を購入した場合: 木造住宅の一般的な耐用年数は20〜22年(実際の平均建て替え時期は27年)ですが、新築は最新の耐震性・耐久性を備えており保証も長いです。60代で一度建て替え・リフォームを挟むことで、生涯にわたって安心して住み続けることができます。

• 30歳で築15年の中古を購入した場合: 初期費用は安く抑えられますが、45歳時点で建物が古くなり、75歳(高齢期)というタイミングで2回目の建て替えや大がかりな判断に迫られるリスクがあります。また、中古は売主の瑕疵担保期間が短い傾向にあります。

5. 【2026年〜2027年入居】住宅ローン控除のポイント

住宅ローンを借りると所得税や住民税が減税されるお得な制度ですが、現在は特に「子育て世帯・若者夫婦世帯」が優遇されています。

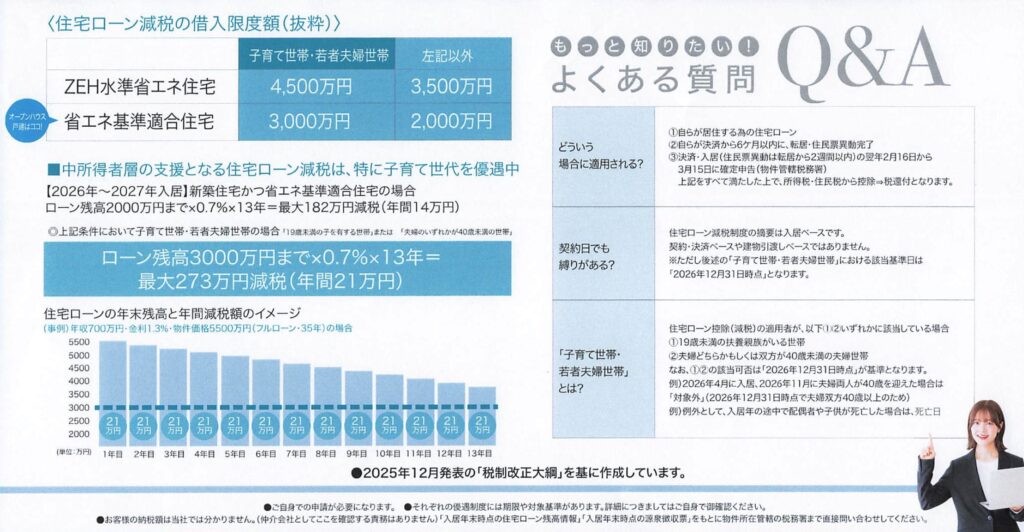

住宅ローン減税の借入限度額(新築住宅の場合)

※子育て世帯・若者夫婦世帯の基準:2026年12月31日時点で「19歳未満の扶養親族がいる」または「夫婦のいずれかが40歳未満」の世帯。

減税額のイメージ(省エネ基準適合住宅の場合)

• 一般世帯: ローン残高2,000万円まで × 0.7% × 13年間 = 最大182万円減税(年間14万円)

• 子育て・若者世帯: ローン残高3,000万円まで × 0.7% × 13年間 = 最大273万円減税(年間21万円)

自ら居住し、決済から6ヶ月以内に入居することなどが条件となります。確定申告を行うことで税金が還付されます。

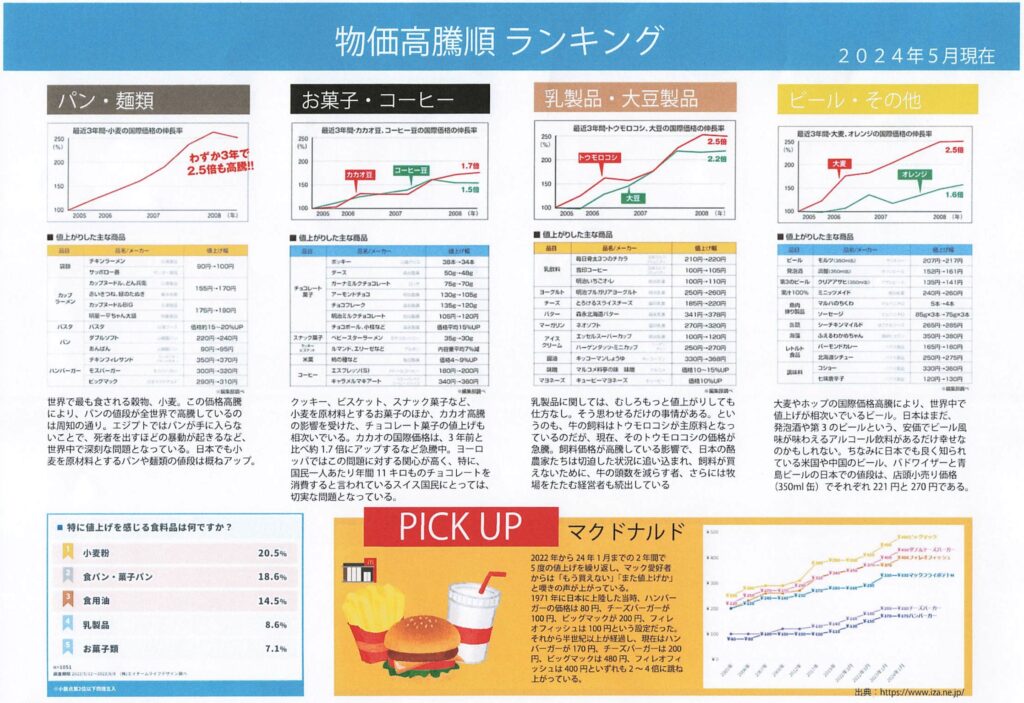

6. 【コラム】身の回りで進む物価高騰と生活への影響

住居費だけでなく、私たちの日常に直結する「食料品」の価格もここ数年で大きく高騰しています。国際的な原材料価格の値上がりが主な原因です。

• 小麦の国際価格高騰: わずか3年で2.5倍に高騰。パンや麺類、クッキーなどの小麦製品全般が値上げされています。

• トウモロコシ・大豆(牛の飼料)の高騰: 牛の主原料であるトウモロコシの急騰により、日本の酪農経営が切迫。牛乳、ヨーグルト、バター、チーズなどの乳製品が軒並み値上がりしています。

• カカオ豆の高騰: 3年前と比べ約1.7倍にアップし、チョコレート菓子の価格改定や内容量減少(実質値上げ)が相次いでいます。

身近なお店の値上げ例(マクドナルド)

マクドナルドでは2022年から2年間で5度の値上げが実施されました。日本上陸当時(1971年)と比べると、その価格差は一目瞭然です。

• ハンバーガー: 80円 → 170円

• チーズバーガー: 100円 → 200円

• ビッグマック: 200円 → 480円

まとめ

物価高騰が続く今の時代だからこそ、毎月支払う「住居費」をただの掛け捨て(賃貸)にするか、将来の蓄え(購入)にするかの選択は、老後のゆとりに直結します。

それぞれのライフステージや家族構成に合わせて、最適な住まい選びを計画していきましょう!